青山財産ネットワークスには、「資産管理会社にどのように資産を組み入れればよいのか」「資産管理会社を設けたもののあまり活用できていない」といったご相談が多く寄せられています。

そこで2024年3月、「数々の事例から導く 華麗なる資産管理会社活用術」をテーマにセミナーを開催しました。当日お話しした内容からポイントを抜粋してご紹介します。

所得分散、納税原資の確保などに「資産管理会社」の活用が有効

「資産管理会社」とは、土地・建物・有価証券など、ファミリーの所有財産を保有管理する会社を指します。そのため、プライベートカンパニーとも呼ばれます。家族も株主や役員に就任をさせることで、配当や会社の経費として役員報酬を支給(※)するケースが多く見られます。(※役員として職務執行を行うこと、職務執行の相当額であることが前提)

資産管理会社の活用を検討することが望ましいのは、次の項目に該当する方です。

- 5億円以上の資産規模がある(資産の種類や時価相続税は問わず)

- 個人の収入が1200万円以上ある

- 所有資産を早いうちに家族へ移転させたい

- 今後も業績向上や株価上昇が見込まれる(事業を営んでいる場合)

上記のいずれかを満たす場合、課題や状況にもよりますが、資産管理会社の活用が有効な解決策となり得ます。合致する項目が多いほど、そして規模が大きくなるほど、メリットが増えます。

資産管理会社のメリットとしては、大きく3つが挙げられます。

1つ目は「

所得の分散」。個人に集中している所得を法人に移転することで、効率的な資金の蓄積が可能です。

2つ目は「

納税原資の確保」。資産管理会社が得た収入を役員報酬として次世代に支給することが可能です。生前から家族に財産を移転し、納税原資を確保しておくことができます。

3つ目は「

相続時の手間・コストの軽減」。相続発生時、不動産や有価証券などの資産を多く所有しているほど、誰に・何を・どのような割合で渡すかを決めるのは非常に大変です。これら資産を法人が持てば、法人の株式だけを承継すればよいため、相続の手間・コストを省けます。

活用法-1 収入面に関連した対策

資産管理会社(=中小法人)と個人では、「税率」に大きな差があります。

個人は累進課税式ですので、収入が上がっていくほど税率が高くなり、最高で約56%。一方、中小法人の場合は大体35%が上限となります。つまり、資産管理会社と個人では最大で約20%、税率に差が発生することになります。

所得としておおよそ900万円を超えてくると、高い税率の部分が法人に移り、個人の所得税率も下がるため、「所得の分散」という観点で資産管理会社を持つメリットがあります。

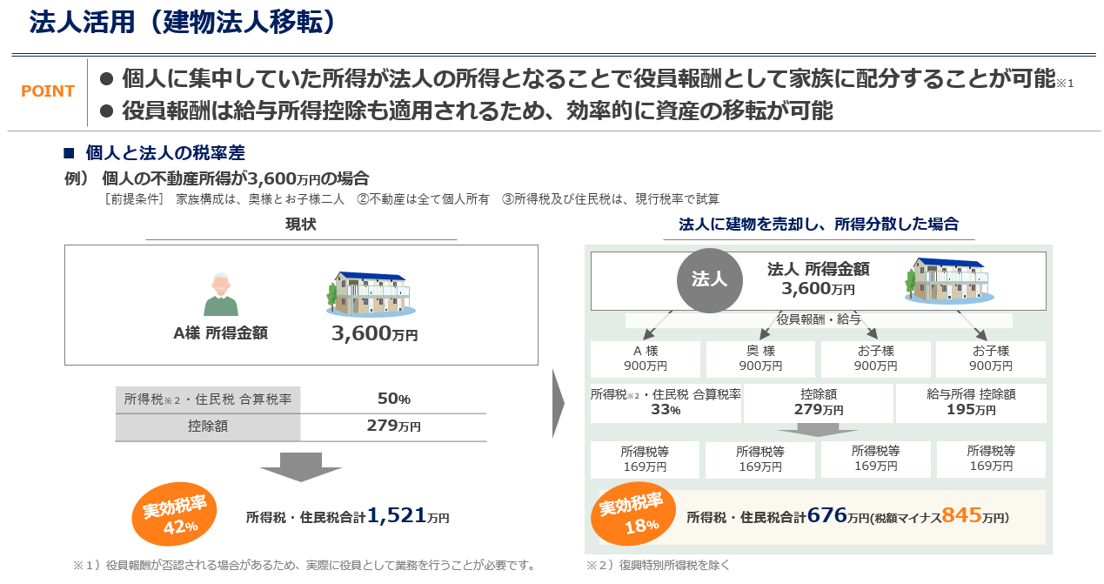

所得を分散させた事例をご紹介しましょう。

土地を所有する資産家の方が、「家賃収入は多いが、個人の所得税負担が非常に大きく、なかなかお金が貯まらない」という悩みを抱えていらっしゃいました。

そこで私たちからご提案したのは、「資産会社に建物を移転し、法人に資産を貯める」方法です。実施した結果、以下のように変化しました。

<Before>

現状の不動産収入は3600万円程度。所得税・住民税の合算税率は50%、控除額は279万円。所得税・住民税合計は約1521万円。実行税率は約40%。

<After>

法人に建物を移転。法人が得る不動産収入3600万円を、ご本人と奥様、2人のお子様の計4人に900万円ずつ役員報酬として支給。これにより、所得税・住民税合計は676万円となり、845万円のダウン。実効税率は約18%。(法人から支払う地代については考慮せず)

建物を法人に移転することは、相続発生時の対応においてもメリットがあります。

通常、不動産を個人で所有している場合、相続発生時、不動産をマンションデベロッパーなどや戸建て分譲会社といった第三者に売却し、売却金で相続税を納付する方法がよくとられます。

資産管理会社を活用したあるケースでは、アパートの建物部分を法人所有、土地(底地)を個人所有としていました。そこで、土地を資産管理会社に売却。相続人はその売却金で相続税を現金納付することができました。

不動産資産を外部に流出させることなく、資産管理会社が所有する形とすることで、相続税納付が可能となったのです。

こうした対策をしている・していないのでは、相続発生時、どれだけ財産や不動産を遺せるかに大きな差が生まれます。

対策は数を打つほか、時間をかけるほど効果が高まります。40億円ほどの相続税資産額がある地主のお客様のケースでは、8年ほどかけて30程の対策を積み重ねたことで収益性が高まり、相続税をすべて現金で納付することができました。

活用法-2 資産価値に関連した対策

●時価と相続税評価額に相違がないもの……預貯金・貸付金債権・投資信託、上場株式

●時価と相続税評価額に相違があるもの……非上場株式・家屋・土地

相続税の評価方法は、資産種類によって異なります。評価額が変わるのは非上場株式と不動産です。

資産管理会社は、個人が所有する財産としては「非上場株式」となります。

不動産については、家屋は固定資産税評価額、土地は路線価方式または倍率方式により評価されます(3年以内に取得したものに関しては時価)。

非上場株式を使った対策をご紹介しましょう。個人で保有する資産を法人に出資することで、非上場株式の評価に変わります。

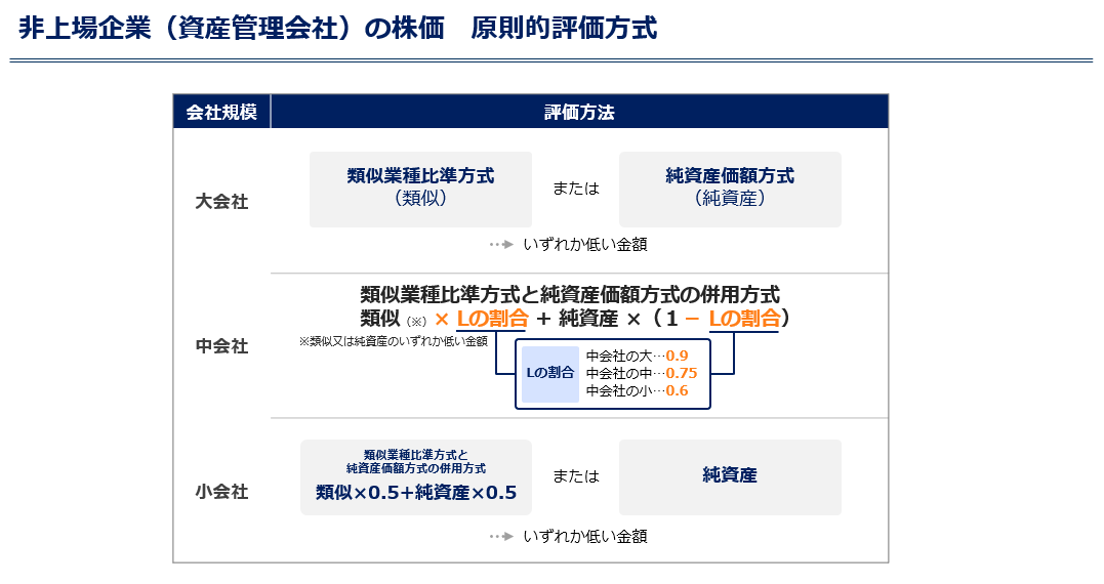

企業の株価の評価においては、まず会社の規模を判定し、会社規模に合わせた評価方法を用います。会社規模は、業態により、売上高や従業員数などから大会社・中会社・小会社に分類されます。資産管理会社の場合、ほぼ100%「小会社」に位置付けられます。

評価方法には、「類似業種比準方式」または「純資産価額方式」があり、いずれか低い金額とされます。「類似業種比準方式」とは、類似の業種の上場会社株式と比較をして、株価を算出する方法です。

小会社の場合は、「類似業種比準方式と純資産価額方式の併用方式(類似×0.5+純資産×0.5)」または「純資産」のいずれか低い金額とされます。基本的には、純資産の方が高いため、「類似×0.5+純資産×0.5」となるケースが多数です。

現金から非上場株式に移すメリットはどこにあるのでしょうか。

相続税法により評価した場合、相続税評価額と税務上の帳簿価額との間に、評価差額が生まれます。この評価差額について、法人税額等相当額の約37%が控除されます。つまり、評価上の利益が出ていても、この分だけをさらに控除してもらえるという点にメリットがあるのです。

なお、これは、個人が持つ財産規模、想定する類似業種によって与えるインパクトが変わってきます。私たちは資産管理会社をお持ちの方、あるいはこれから組み入れていこうとする方に対し、どの程度のメリットを生めるかを評価・分析しています。

また、類似業種比準方式では、参考とする株価と比較し「配当」「利益」「純資産」がどれほど違うかによって株価が決まります。配当や利益はコントロールがしづらく、毎年出るものではありません。そのため「純資産」がポイントとなります。その対策の一つが不動産です。

例としてM&Aによって譲渡したオーナー様、金融資産か株式で資産を膨らませた方などで財産が現預金の場合についてお伝えします。

例えば10億円程度であった場合、相続時の評価額は10億円です。これを不動産にした場合、相続時の評価額は3億円ほどになるケースもあります。

このような現預金と不動産の相続評価額の乖離は、不動産が都心にあるとさらに大きくなります。

今は都内・都心の不動産が高値を更新しています。この高値がこの先も続くかどうかは誰にも分かりません。しかしながら、私たちのお客様の多くは資産に不動産を組み入れる効果に期待し、都心の物件購入に積極的です。そのため立地が良い場所の物件は高値になる傾向があり、良い物件であれば購入時より高値で売却できることもあります。「資産価値の維持」という目的に合わせ、しっかりと効果と物件を見ていくことが大切です。

活用法-3 一族のまとまりを生む

資産管理会社を持つ意義について、これまでとは少し異なる角度からお話ししましょう。

「親の想い」を伝え、一族のまとまりを生むために活用することが可能です。先祖からの伝承、遺産分割に対する考え、未来への想いなど、「心の共有」を図るのです。

相続・事業承継に関する対策を行う際、注意すべきことが大きく2つあります。

1つは「財産面」で、「

手段が目的になってしまうことが多い」ということです。 もともと課題の解決に向けて始めたのに、いつの間にか資産管理会社を作ること、不動産を購入すること、不動産を建築することなどが目的となってしまっていることがあります。これは財産面での失敗につながります。「何のためにやるのか」をしっかりと見据える必要があります。

もう1つは「気持ち」です。

お互いの「~だろう」という思い込みにより、すれ違いが生じることがあります。例えば、ご当主が「自分に何かあれば、○○が事業を継いでくれるだろう」と思っていても、当人にはその気がないということはよくあります。「子どものために不動産を購入しておけば喜んでくれるだろう」と思っていたのに、「管理の手間がかかる不動産よりも金融資産を遺してほしかった」というケースも。

「~だろう」に対し、こうした真逆の反応が起こることが往々にしてあります。歓迎されないどころか、残された家族の間でトラブルになってしまうこともありますので、すれ違いを未然に防ぐことが重要です。

父の代から約40年続く飲食店チェーンを経営するご当主のケースをご紹介しましょう。2人のお子様も事業に参加しており、ご当主はどちらかが経営を引き継いでくれるだろうと考えていました。しかし、承継に向けて話し合いをしてみると、2人とも事業を継いで先々の代までつないでいく意思がないことが分かったのです。

ご当主はショックを受けながらも気持ちを切り替え、「M&A」を選択。結果、現在は業績好調で順調に店舗拡大を遂げています。業績が良い間に事業承継をして現金に換え、成功した事例です。

ご当主は

「ただ単に子どもにお金を遺しても仕方がない。理念を伴ったお金を承継してこそ、自分も子どもも幸せになれる」と気付かれたのでした。

青山財産ネットワークスでは、「非財産承継」のコンサルティングサービスも提供しています。

一族が持つ無形資産には、次のようなものがあります。

- 一族の絆・一族の歴史

- 一族の創業理念

- 一族が持つ人脈・経験・スキル

- 一族として社会から得ている信頼・評判

これらの資産があってこそ、有形資産(一族事業、個人で所有する金融資産・不動産・実物資産)の形成につながっています。

一族の後継世代が有形資産からの恩恵を享受し続けるには、無形資産の承継が重要です。

青山財産ネットワークスでは、グループ会社である青山ファミリーオフィスサービス(AFOS)において、「ファミリーオフィスサービス」を手がけています。

これは、ファミリービジネス(=同族企業)の永続的発展に向け、事業を支える一族の一体性維持・強化を支援するものです。財産のプロフェッショナルと非財産のプロフェッショナルが連携し、コンサルティングサービスを提供しています。

理念を伴う「共同資産管理会社」の設立支援、一族事業の理念や物事の処理方法などの具体的ルールを定めた「家族憲章」の策定、「一族会議体」の運営など、家族のコミュニケーションを新たな形で再生することで、お客様の課題解決を図っています。

>青山ファミリーオフィスサービスについて詳しくはこちら

ある企業オーナー様は、年中無休で働いた創業当時のエピソードとともに、「本気で取組めば大抵のことは成し遂げられる」「本気で取り組んでいると周りの人が助けてくれる」「本気で取り組んでいると何事も楽しい」というメッセージを次世代に伝えたいと考えました。それを3ヵ月ほどかけて言語化し、「家族憲章」を作成。食事もできる貸切会場に一族が集まったなか、肉声で読み上げ、動画を撮影し、皆でサインをしました。家族皆さんが涙し、一体感が強まったのです。

【事例-1】運用は順調だが、財産の分割に支障をきたした事例

ここからは実際の事例を踏まえ、資産管理会社を活用する方法をお話しします。

会社を設立して15年を経たAさん(75歳)。長男・長女は結婚し、計3人の孫に恵まれています。有価証券4億円、1棟不動産6億円を運用しており、いずれも好調。株は、Aさんが60%、配偶者が10%、長男と長女がそれぞれ15%保有しています。

この一族の事例でお伝えしたいのは、「

運用が好調でも気を付けなくてはならない」ということです。

Aさんが急逝し、突然相続が発生しました。これまで資産管理会社の運営ではAさんがリーダーシップをとっていたため、家族は状況を把握しておらず、とりあえずは株式も財産も法定相続分どおりに承継。株は配偶者が40%、長男・長女それぞれ30%を保有するに至りました。

ここから、家族間で今後の会社運営の方針について揉めることが増えてきました。長男は「資産管理会社として代々残したい。自分の子どもに継がせたい」と考える一方、長女は「運用が面倒。法人を解散してキャッシュ化したい。当然半分の権利は欲しい」と主張。なかなか折り合いがつかず、関係が悪化してしまったのです。

このように、資産管理会社の運用はうまくいっていても、承継がうまくいくとは限りません。

この事例における問題点を整理してみましょう。

- 会社を半分に分けるにしても、株が持ち合いになることを解消しなければならない

- 持ち合いを解消して半分に分けるにしても、核となる不動産は売却しなければならない

- 長女の株の持分を買い取るにしても、長男・法人共に負担が大きい

では、Aさんは生前にどのような対策を打っておけば、このような事態を回避できたのでしょうか。やはり、承継に関する方針をしっかりと定め、家族に共有するべきだったのです。

具体的には、以下のような選択肢がありました。

【1】一定のルールを決めた上で長男・長女で株を持ち合う

【2】会社は長男、他の財産を長女に渡してバランスを取る

【3】2つ会社を作っておく、または分割しやすいような資産に投資しておく

資産管理会社の株式を将来的に誰に承継するか、方針を決めておく必要があります。その際には他の財産も含め、全体の財産の承継方針を定めておくことをお勧めしています。そして、承継方針に関しては「なぜそのように考えたのか」も含めて、家族に伝えておくべきなのです。ご家族が納得してこそ、初めて事前対策が完了します。

また、承継方針(1人に承継するか複数の人に承継するか等)に応じ、運用内容も検討するべきでしょう。特に不動産のように分割ができない資産は要注意です。

上記の【3】で挙げた「分割しやすい資産に投資」の具体例としては、

「不動産小口化商品」の活用が選択肢の一つとして挙げられます。「不動産小口化商品」とは、特定の不動産を1口単位に分割し、投資家同士で共同所有する運用商品です。出資のハードルが低く、単独での所有が難しい都心の一等地にある不動産を保有できること、面倒な建物管理・賃貸管理などをプロに任せられるといった点で人気が高まっています。

この手法であれば、

1棟を1億円で購入するのではなく、5物件に分散して不動産小口化商品を2,000万円ずつ購入するといった保有の仕方が可能になるため、分割承継がしやすくなるということです。

>不動産小口化商品について詳しくはこちら

【事例-2】M&Aで事業売却。ゼロから資産管理会社を設立した事例

次にご紹介するのは、資産管理会社をゼロから立ち上げる事例です。

Bさん(60歳)は、M&Aにより事業を売却されました。家族は配偶者と子ども2人。財産の大半が「現預金」になったという状況です。これまでは事業に集中し、本格的な資産運用をしていなかったBさんですが、

M&Aによって財産構成が変わったため、しっかりと向き合うことが必要となりました。

検討課題は大きく2つ。

1つは「

相続税負担の増加」です。株式譲渡に伴って株式が現金化したことにより、相続税負担が大きく増加。この負担をどう軽減するかが課題となります。

もう1つが「

収入源の確保」です。 役員報酬や配当金といった法人からの収入が、M&A直後、あるいは何年後かになくなることから、それをどう補うかという課題です。

企業オーナーはM&Aにより多額の資金を手に入れますので、収入がなくても当面の生活に困ることはないはずですが、やはり収入が途絶えることに不安を抱く方が多いようです。「資産を取り崩す生活はしたくない」という気持ちが強いのです。Bさんもそのような考えでした。

M&A後のBさんの資産構成は、約10億円の現預金が全財産の9割超を占めます。残りの1割弱は自宅である不動産、生命保険、有価証券などです。先ほどの課題を解決するには、やはり「法人を活用した方がいい」という結論に至り、資産管理会社の設立へ動き出しました。

資産管理会社を設立する際、検討事項は主に3つです。

【1】株主の検討

・将来の承継のことを考えた場合に、誰を株主とすべきか?

【2】資産・負債の検討

・何を持たせるか?(有価証券、不動産など)

・資金調達はどうするか?(オーナーによる貸付か出資か、金融機関からの借入を行うか)

【3】損益の検討

・収入源は?

・役員報酬は誰にどのくらい払うか?

この【1】~【3】の組み合わせによって、対策の効果は大きく変わってきます。

中でも重要なポイントに注目してみましょう。

「法人で何を運用するか」という観点については、まず「資産運用の目的」を明確にすることが大切です。目的によって運用方法は異なっているべきだからです。

富裕層の方々に目的を伺うと、多くの場合は「資産を減らしたくない」という回答が返ってきます。資産保全を目的とする場合、大切なのは「インフレ対策」と「分散投資」の掛け合わせです。

インフレへの耐性が強いのは「株式」「不動産・実物資産」、弱いのは「現金」「債権」です。資産配分を定めるうえで、インフレに強い資産の組み入れは必須といえます。また、分散投資を行う際には、「資産」「地域」「通貨」「時間」の観点で分散を行うことが大切です。

私たちからは、「成長性・流動性重視」「バランス」「安定収入・相続重視」などのポートフォリオのサンプルをお見せして検討いただきました。

結果、Bさんが定めた資産配分は、インカム確保・相続・インフレ対策を目的に法人で不動産を保有(53%)。資産分散の観点で、外貨資産(外国株式、外国債券)を約30%組み入れるというものです。

実際に定めたプランは以下のとおりです。

資産管理会社を有効に活用するためには

資産管理会社を有効に活用するためのポイントをまとめますと、以下の3つが挙げられます。

- 資産管理会社を活用することで、何を解決したいのかを明確にする

- 個人で保有すべき資産と、法人で保有すべき資産を検証する

- 将来的な資産管理会社の承継までを視野に入れた計画を立てる

これらを進めていくためには、

まず「現状分析」から始めることをお勧めしています。

現状分析とは、「地図を作成する」というイメージを持ってください。

地図を作るには、まず「自分が今、どこにいるのか」を明確にしなければなりません。

ゴールを決めていたとしても、現在地が曖昧では、どれくらいのギャップがあるかをつかめないでしょう。現状をしっかりと把握をしたうえで、ゴール設定することが大切です。

そして、短期的に目の前の課題に対処するだけでなく、中~長期視点で考え、計画を立ててください。

私たちは、現状分析から問題の抽出、その解決策の選択肢の提示、実行まで伴走してまいります。

監修者

|

|

青山財産ネットワークス

財産コンサルタント 相澤 光

1級ファイナンシャル・プランニング技能士、シニア・プライベートバンカー、公認不動産コンサルティングマスター、宅地建物取引士 |

|

|

青山財産ネットワークス

財産コンサルタント

相澤 光 |

-1級ファイナンシャル・プランニング技能士

-シニア・プライベートバンカー

-公認不動産コンサルティングマスター

-宅地建物取引士

・経歴

不動産や信託の活用を軸とした永続型の財産承継コンサルティングを現場の最前線で行っている。節税目的の相続対策に警鐘を鳴らし、「財産全体が最適」となる承継・管理・運用を土台とするファミリーコンサルティングを幅広く手掛ける。ナレッジを集約した書籍を発行。セミナー登壇実績多数。YouTubeにて動画コンテンツも配信中。

・著書 青山財産ネットワークスの30年に渡るノウハウをまとめた『「5つの視点」で資産と想いを遺す~人生100年時代の相続対策』を執筆。2021年(11月15日-11月21日)紀伊国屋書店新宿本店 ビジネス書ランキング 第1位

|

|

青山財産ネットワークス

財産コンサルタント 森田 貴之

シニアプライベートバンカー

|

|

|

青山財産ネットワークス

財産コンサルタント

森田 貴之

|

-シニアプライベートバンカー

・経歴

銀行にて中小企業オーナーや富裕層営業を経験した後に、青山財産ネットワークスに入社。金融資産家や企業オーナーの財産活用と承継に対する相談対応に従事。

資産配分の策定や、資産管理会社活用に関するコンサルティング経験多数。理論と顧客自身の意向の掛け合わせによって、財産の運用方針を決めることをモットーにコンサルティングを行う。

※役職名、内容等は2024年4月時点のものです。

関連資料はこちら

賢く課題解決するための資産管理会社|メリットと事例

「資産管理会社のメリットは?」「個人と法人(資産管理会社)の税制上の違いは?」

資産管理会社について気になる情報を財産のプロが解説します。

詳細はこちら

おすすめ記事はこちら